Your Local Mortgage Lender

Located in Chandler, Arizona

Personalized Mortgage Experience

Jonathon Waunch offers personalized service and loan options you'll love. We shop multiple lenders to find the best rate and product for you, getting you into your dream home faster.

With wholesale interest rates and cutting-edge technology, we make the mortgage process seamless. Trust the experts who focus solely on mortgages. Support your local community and experience elite client service.

Let us help you achieve your homeownership dreams!

The Home Loan Process

Mortgage Pre-Approval

Get pre-approved from one of our Loan Officers to see how much you can afford.

Review The Process

Work with our team to find your next home you would like to move into

Loan Application

Complete your home loan application to get the lending process started.

Don't take my word for it

Mortgage Programs

Experience the best mortgage experience located in Chandler, Arizona.

Home Loan Options

Our experienced mortgage advisors will walk you through the best mortgage loan program that will fit your specific scenario.

Conventional Home Loans.

FHA Home Loans.

USDA Home Loans.

VA Home Loans.

Frequently Asked Questions

How often can I refinance my mortgage?

There is no limit to the number of times you can refinance. However, you must qualify every time you apply and there will be costs associated with closing the loan each time.

Can I buy a home if I do not have money for a down payment?

Yes! There are a number of bond programs that offer low or no down payment financing options.

How do I know which mortgage is right for me?

The key to choosing the right mortgage is to understand the range of options and features available to you, as well as your budget, circumstances, and goals. Our licensed mortgage professionals are here to help you navigate that process. The more you know, the more comfortable and confident you will be choosing the best option for you and your family.

How long will the loan process take?

The Truth in Lending Act (TILA) does not permit a lender to close a loan until at least seven (7) business days have passed from the date your application was received. A typical home loan takes 30 days, as a number of third-party services such as appraisals, title work, and credit are required in conjunction with the mortgage process. Once you familiarize your Loan Officer with the details of your specific loan scenario, they will be able to provide you with a more specific timeline.

Will I qualify for a home loan?

The only way to find out is to speak with a qualified mortgage professional. Our Loan Officers have helped numerous clients who didn’t know if they could qualify to become home owners. We take the time to understand your financial situation and long-term financial goals, and then match you with the loan program that best fits your needs. Your approval for a loan may also largely depend on the price of the home you are financing. Getting pre-qualified prior to beginning your home search can give you an idea of what you may be able to afford.

Why do people refinance their mortgages?

Homeowners typically refinance to save money, either by obtaining a lower interest rate or by reducing the term of their loan. Refinancing is also a way to convert an adjustable loan to a fixed loan or to consolidate debts.

How much money will I have to pay upfront to buy a home?

This question does not have a simple, one-size-fits-all answer. The exact amount will depend on the price of the home you buy as well the type of mortgage financing you choose. Depending on your loan program, your down payment could be as much as 20% of the home’s price or as little as 3%, while some loans require no down payment at all.

Can I get a mortgage after bankruptcy?

You may still qualify for a home loan even if you have experienced a bankruptcy. The best way to find out if you qualify is to talk with a Loan Officer to discuss your options. Be sure to bring all paperwork regarding your bankruptcy so your Loan Officer can find the program that best fits your situation.

Should I lock my interest rate now, or wait until we are closer to our closing?

Interest rates fluctuate all day, every day. If an interest rate is good, it may be in your best interest to lock now. If you wait, you run the risk of an increase in rates later. If you are concerned that rates may go down after you lock, contact your Loan Officer to discuss your options. Some programs allow you to lock for an extended period and choose to lower your rate should a better one become available.

Most Recent Blog Updates

La Fed Señala Tasas Altas por Más Tiempo Así Que Usa el Poder de Negociación Que Tienes Ahora

La Pregunta Que Realmente Importa Más Que Hacia Dónde Van las Tasas

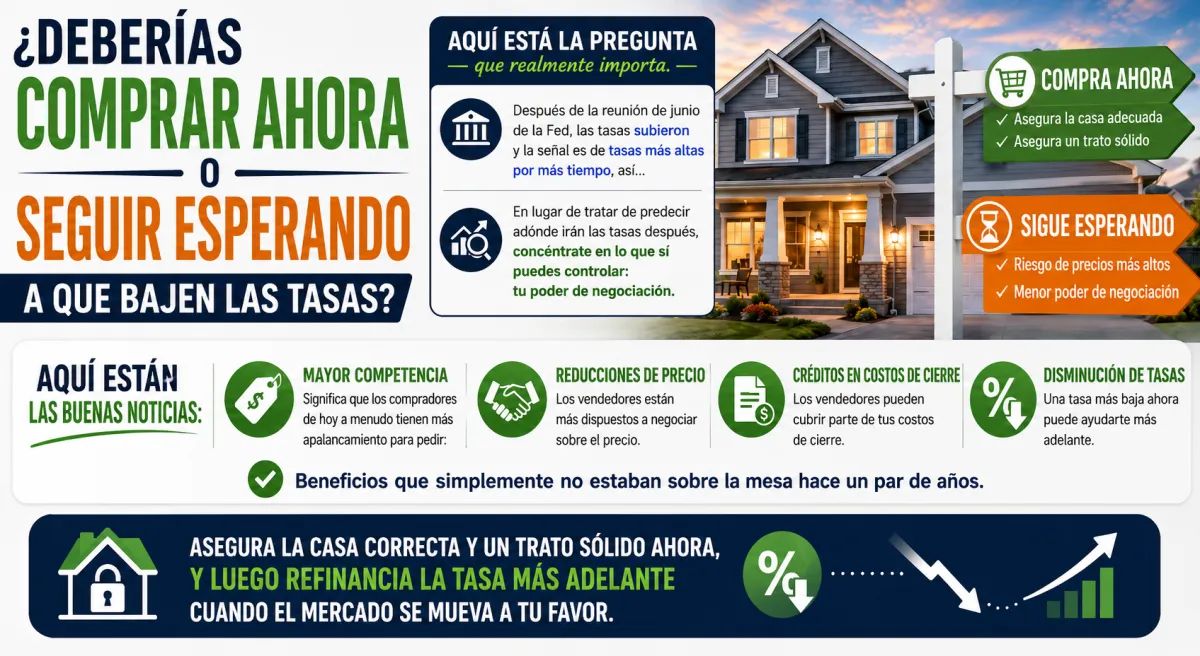

¿Comprar ahora o seguir esperando a que bajen las tasas? Es la pregunta que los compradores siguen haciendo y la respuesta honesta comienza por redirigir el enfoque completamente fuera de la predicción de tasas y hacia algo mucho más útil.

Después de la reunión de junio de la Reserva Federal las tasas subieron un poco y la señal que viene de la Fed es que podrían mantenerse altas por más tiempo. Tratar de predecir cuándo mejorarán las tasas de manera significativa basándose en los resultados de las reuniones de la Fed no es una estrategia confiable y los compradores que han estado haciendo exactamente eso han visto pasar oportunidades mientras el mercado se movía a su alrededor.

Entonces en lugar de tratar de adivinar hacia dónde van las tasas enfócate en algo que sí puedes controlar.

El Poder de Negociación Que Existe Ahora Mismo

La menor competencia en el mercado actual está creando una palanca real para los compradores que simplemente no existía hace uno o dos años. Cuando había múltiples ofertas en cada propiedad los vendedores no necesitaban ofrecer nada más allá de aceptar el precio más alto. Esa dinámica ha cambiado significativamente a favor del comprador.

Los compradores de hoy están negociando regularmente reducciones de precio en casas que llevan tiempo en el mercado. Créditos para los costos de cierre de parte de los vendedores que reducen el efectivo necesario para cerrar. Reducciones de tasa financiadas por el vendedor que bajan el pago mensual desde el primer día. Concesiones que mejoran la estructura general del acuerdo de maneras que simplemente no estaban disponibles hace un par de años.

Como explica Jonathan Waunch esas herramientas están disponibles ahora mismo en este mercado y los compradores que saben cómo pedirlas están capturando un beneficio financiero significativo que aborda directamente el impacto del entorno de tasas en su pago mensual.

La Estrategia Que Hace Que Los Números Funcionen

Aquí está el marco que cambia cómo se ve la decisión de comprar ahora versus esperar cuando se considera el panorama completo.

Aseguras la casa correcta y negocías un buen acuerdo hoy. Negocias las concesiones del vendedor que reducen tus costos iniciales y mejoran tu pago de salida. Eres propietario de la vivienda mientras continúa apreciándose. Construyes capital desde el primer pago. Y cuando el entorno de tasas cambia a tu favor refinancias a una tasa más baja.

La tasa es refinanciable. La casa que no compraste porque estabas esperando una mejor tasa no se puede recuperar una vez que el mercado sigue adelante sin ti.

Los compradores que esperan a que mejoren las tasas antes de entrar al mercado están esperando el momento en que todos los demás compradores que han estado al margen regresen simultáneamente. Ese aumento en la demanda contra una oferta limitada empuja los precios hacia arriba y el poder de negociación que existe hoy desaparece. Podrías terminar con una mejor tasa y una casa más cara con menos margen para negociar los términos que importan.

Los compradores que están mejor posicionados son los que actúan cuando el poder de negociación está disponible y refinancian cuando las tasas mejoran. Ambas cosas pueden suceder. Solo una de ellas requiere que el mercado coopere en tu cronograma preferido.

Jonathan Waunch trabaja con compradores para evaluar su situación específica y construir una estrategia de compra que capture las ventajas de negociación disponibles en el mercado actual. Comunícate con Jonathan Waunch para descubrir cómo se ven los números para tu situación ahora mismo.

Sources

FederalReserve.gov

MortgageNewsDaily.com

NAR.realtor

BankRate.com

Investopedia.com

Mortgage Calculator

See your total mortgage payments using the tool below.

| Year | Interest | Principal | Balance |

|---|

Social Media Links

YouTube